首页>国企民企·图国企民企·图

短期保险留“后患” 渤海人寿保费负增长

4月规模保费仅为3月万分之二,原保险保费为负;主打产品受新政限制,退保压力将致现金流为负

保监会中短期保险产品监管新规的出台,让主打中短期产品的渤海人寿在保费收入上“栽了跟头”。

今年3月,保监会宣布叫停保单存续期不满1年的中短存续期产品。在失去了这一主打产品的支撑后,渤海人寿规模保费收入由3月份的69.4亿元骤然缩水至4月份的113.43万元,仅为3月份的万分之二,原保险保费甚至出现负增长。

随着主力险种中短期保险的业务受限,以及过往销售的短期产品带来的退保压力面前,渤海人寿未来的资金流动性也拉响“警报”。渤海人寿在报告中称,预计未来一个季度的公司现金流将为负值。

现象

4月规模保费不及3月零头

凭借中短期产品实现保费激增的渤海人寿,却在今年4月份的保费收入上“跌了坑”。保监会近日公布的1-4月人身保险公司保费收入情况显示,4月份渤海人寿的规模保费仅为113.43万元,仅为3月份的万分之二,原保险保费甚至出现负增长。

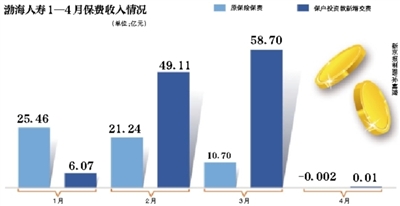

保监会数据显示,今年一季度,渤海人寿累计规模保费为171.3亿元,位列中资寿险公司规模保费排名的第24位。具体来看,前3个月,渤海人寿的规模保费分别为31.54亿元、70.35亿元和69.4亿元。而与之相比,渤海人寿4月份113.43万元的规模保费仅为3月份的万分之二。

渤海人寿成立于2014年12月18日,第一大股东为海航资本旗下的渤海金控投资股份有限公司。而根据保监会公布的2015年度人身保险公司保费收入数据,仅在成立后的第一个完整的会计年度,渤海人寿的规模保费便升至33.3亿元,在中资寿险公司中排名第40位。

寿险公司的规模保费包括原保险保费收入与会计准则中不被视为保费收入的“保户投资款新增交费”,以及“投连险独立账户新增交费”三个部分。新京报记者比对后发现,在账面上,4月份规模保费收入环比减少的主要原因是,渤海人寿当月保户投资款新增交费的大幅降低。

数据显示,渤海人寿4月份的保户投资款新增交费为137.44万元,而3月份和2月份,该项收入分别为58.7亿元与49.11亿元,分别占规模保费的85%和70%。

相比之下,渤海人寿原保险保费收入的占比就小了很多,3月和2月,渤海人寿的原保险保费收入分别为10.7亿元和21.24亿元,而在4月,这一收入则直降至-24万元。

原因

短期理财险受限“拖累”保费

一位保险公司精算师表示,保户投资款新增交费是反映万能险保费的主要指标。而事实上,包括万能险在内,大量发行收益率高、保障成分低、容易销售的理财型保险产品,曾是渤海人寿扩大保费规模的捷径之一。

渤海人寿官网显示,公司主要的万能保险产品有5个,包括福禄永益A款年金保险(万能型)、福禄永益B款年金保险(万能型)、福禄永富B款年金保险(万能型)、附加安康稳盈两全保险(万能型)以及团体年金保险(万能型)。新京报记者发现,这些产品近期的年化结算利率均在5.6%至6.5%之间。

渤海人寿也曾公开表示,中短期产品是公司销售的主力险种。

不过,今年3月份,保监会正式发布通知对中短存续期人身保险产品进行规范。自3月21日起,保险公司不得开发和销售预期60%以上的保单存续时间不满1年的中短存续期产品,同时保险公司该类产品的规模要与投入资本和净资产挂钩。此前电商平台热销的中短期高收益万能险便属于这类产品。

受新政影响,渤海人寿旗下多款保险产品已经下架。其官网显示,截至3月20日23点59分,包括福禄永益A款和B款年金险、福禄永富B款年金保险在内的3款万能险及福慧双足年金险等产品已经暂停销售。

一位寿险公司的管理人员向记者表示,保费增速放缓与监管新政有直接关系,但不可否认,部分险企也在进行主动或被动的业务调整。

对于新规对渤海人寿保费收入的影响,新京报记者向渤海人寿发出采访提纲,截至发稿时,尚未收到回复。

除了渤海人寿之外,包括华夏人寿、生命人寿以及前海人寿在内的众多中小险企,4月保户投资款新增交费也遭遇增速下滑。其中,生命人寿4月份保户投资款新增交费较3月份环比下滑96%,前海人寿、华夏人寿分别环比下降61.7%与47.6%。

与渤海人寿不同的是,上述公司的原保险保费收入均在增加。有分析认为,这也表明它们更加注重传统寿险业务的发展。

影响

“退保危机”将致入不敷出

保费增速放缓的同时,渤海人寿资本金的消耗还在增加。渤海人寿公布的偿付能力报告显示,渤海人寿2016年一季度综合偿付能力充足率为670.68%,较2015年四季度末的1150.03%大幅下滑。

一位保险学者表示,偿付能力跟险种有关。主推万能险等投资型险种的保险公司,对其偿付能力要求会更高。简单地说,同样规模的保费,投资型险种占比越高,对保险公司的资本金要求也就越高。

渤海人寿在报告中称,一季度渤海人寿的净现金流为1.75亿元。而在未来一个季度,渤海人寿基本情景下的净现金流为-19.35亿元,压力情景和自测情景下的净现金流均为负值。

对于现金流出现压力的原因,渤海人寿方面表示,“主要原因是公司目前销售主力险种是中短期产品,由于中国保监会最近下发《中国保监会关于规范中短存续期人身保险产品有关事项的通知》,公司无法再销售中短期存续产品。”渤海人寿称,预计未来几个季度退保压力增加,导致未来季度新业务现金流入无法弥补退保支出。

退保压力可能导致资金流动性风险,而当务之急便是补充流动资金。渤海人寿也表示,将“分阶段估计未来退保金额,准备充足现金及流动性资产以应对公司面临的退保。”

而据新京报记者了解,早在今年初,渤海人寿就已经开始筹划增资事宜。大股东渤海金控此前发布公告称,拟将渤海人寿的注册资本由58亿元增至200亿元,以加强其资本实力。

前述寿险公司管理人员认为,即使没有中短期产品监管新政,在低利率的背景下,靠短期理财险扩大保费规模并依靠投资取得收益的模式能否持续,也值得商榷。

■ 分析

中小险企可尝试税优健康险、重疾险

根据渤海人寿披露的数据,该公司今年一季度的净亏损为3.37亿元,而其2015年财报公布的净利润为8094万元。关于未来的业务发展计划,新京报记者联系到渤海人寿相关负责人并发去采访提纲,截至发稿,未收到回复。

对外经贸大学保险学院教授王国军表示,中短存续期产品新规的出台,短期内对依靠理财险起家的保险公司会有不良影响,可能体现在保费收入、市场份额的缩减以及不能续售带来的退保压力等方面。“但长期来看是件好事,对中小险企来说,如果仅靠理财产品短期冲量对长期发展并没好处,而需要把业务、技术、人才能基础积累好。现阶段应该调整产品结构,是突出自己核心竞争力的契机”。

据新京报记者了解,新规出台后,一些险企也在逐步减少对短期高现价保单的依赖。其中,生命人寿增加了个人寿险业务比重,该公司2015年报显示,个人寿险带来了598亿元保费,成为增长主力。与此同时,今年前4个月,该公司的原保险保费收入已经达到保户投资款新增交费的1.69倍。而华夏人寿内部人士也透露,此前华夏人寿已将保费收入增速进行下调,今年更加注重银保期交业务、个险渠道以及电商转型等方面。

一位保险行业分析师表示,短期保险规模受限,接下来中小型险企可以去发展正好5年或者5年以上的储蓄型保险产品,可以万能险、分红险的形式。除此之外,也可以发展投连险。

王国军认为,中小险企在产品创新上应有所突破,并非只有投资型产品受追捧,比如税优健康险、重疾险都值得一试。“可结合前期品牌的积累,再通过互联网渠道以较低的成本推出。”

编辑:薛晓钰

关键词: 渤海人寿 保费 短期保险 负增长

中国制造助力孟加拉国首条河底隧道项目

中国制造助力孟加拉国首条河底隧道项目 澳大利亚猪肉产业协会官员看好进博会机遇

澳大利亚猪肉产业协会官员看好进博会机遇 联合国官员说叙利亚约1170万人需要人道主义援助

联合国官员说叙利亚约1170万人需要人道主义援助 伊朗外长扎里夫宣布辞职

伊朗外长扎里夫宣布辞职 中国南极中山站迎来建站30周年

中国南极中山站迎来建站30周年 联合国特使赴也门斡旋荷台达撤军事宜

联合国特使赴也门斡旋荷台达撤军事宜 以色列前能源部长因从事间谍活动被判11年监禁

以色列前能源部长因从事间谍活动被判11年监禁 故宫博物院建院94年来首开夜场举办“灯会”

故宫博物院建院94年来首开夜场举办“灯会”

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅