首页>国企·民企>锐·评论锐·评论

多国10年期国债现负利率 风险有多大?

德国十年期国债收益率曲线图

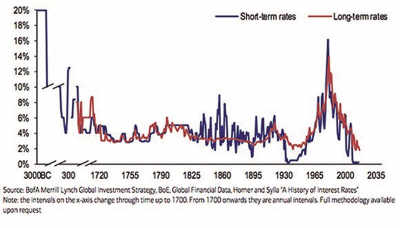

全球利率水平演化图

10年期国债之危

-0.001%,会不会引发金融市场“海啸”?

6月14日,德国10年国债收益率降至-0.001%,这是自魏玛共和国以来首次出现这种行情。6月17日,瑞士30年期国债收益率降至-0.057%,至此瑞士所有国债收益率皆为负。日本10年国债收益率早已沦陷,5年期、20年期、30年期均创新低。

半个月前的数据显示,全球范围内,负利率国债体量超过10万亿美元,经此轮推波助澜,负利率国债水位大涨。

究竟该怎么理解负利率现象呢?简单地说,买国债要倒贴钱。为什么金融机构这么傻呢?理性地看,相较于其他资产,国债虽然贴钱,但是,是贴得最少的,货币、股票、大宗商品收益率或更低;非理性因素,国债市场或许出现博傻行为,大家都坚信市场存在“最后接盘人”。

一旦博傻情绪漫延、高涨,最安全也许就是最不安全。

目前,美国10年期国债收益率已跌破1.6%,投资顾问公司Harvest Volatility Management的合伙人、资深期权市场投资者Dennis Davitt表示,如果德国和全球其他国家的利率在负值区域进一步下滑,就可能看到美国的负利率,“这变成一个数字接龙游戏,谁也不知道那条线要划到哪里?”

由于近段时间金融市场风险聚集,国债疯狂行情还不会戛然而止,可是,一旦相关风险因素解除预警,利率上扬,届时,后果将不堪设想。

高盛(Goldman Sachs)估计,单单美国国债,若收益率意外升1个百分点,就可能引爆1万亿美元的损失,比金融海啸期间不动产抵押贷款证券(MBS)产生的损失金额还要严重。

国债市场咋了

6月14日,德国10年国债收益率首见负利率;截至6月17日发稿,瑞士30年期国债收益率首次跌穿零;美国10年期国债实际收益率已趋近于零;截至6月10日,摩根大通公债指数中,收益率为负的国债已达到8.3万亿美元

国债市场“发烫”的一个重要时点是6月14日,德国10年国债收益率首见负利率。

自上世纪70年代德国央行树立无其他发达国家高通胀问题的威名开始,德国国债一直都是国际金融市场的热门避险资产。

2008年后,全球范围超级量化宽松,发达国家政府国债收益率过去一年直落,德国国债收益率也未能幸免。2015年初,德国10年国债收益率差一点跌入负值,但因欧洲信用市场出现一轮崩盘,导致收益率全面飙涨,德国10年国债收益率在随后不到2个月内,急涨至1%。

2016年出,欧洲经济形势依然不明朗,全球央行货币政策背离现象明显,德国国债收益率重拾跌势。德国商业银行发布研究报告指出,目前流通在外的德国国债有将近七成收益率低于-0.4%。

部分分析师认为,随着国债价格夏季持续上涨,德国国债收益率还会进一步走低,法巴银行分析师发布研究报告指出:“自2004年以来德国国债在夏季都是走多头格局,今年应该也不例外。”

不仅是德国国债,日本、瑞士、美国国债收益率均下滑。

同德国类似,日本10年期国债收益率6月16日约下滑1.5个基点至-0.210%、创历史新低纪录,20年期国债收益率也下滑2个基点至历史低0.120%,而30年期国债收益率则下跌2个基点至0.190%,也是历史最低。

截至6月17日发稿,瑞士30年期国债收益率首次跌穿零,为-0.057%;而德国30年期国债收益率亦跌至0.5%以下,为14个月来首次。美银美林(Bank of America Merrill Lynch)的数据显示,全球国债平均收益率已降至0.67%,创史上最低纪录。

《华尔街日报》称,市场上负收益率国债充斥,逼使投资人转向其他目标,尤其是收益率相对仍高的美国国债,这些需求也会进一步打压美债收益率。6月17日,美国10年期国债收益率降至2012年8月来最低,30年期国债收益率也降至2015年2月来最低;两年期国债收益率亦跌至2月12日以来最低,5年期国债收益率则降至2月11日来最低。

Dennis Davitt在接受专访时认为,假如德国等其他国家的国债收益率转负的程度持续加深,那么,美国国债的收益率早晚也会转为负值。

根据经济合作暨发展组织最新公布的数据,德国的通胀已经微幅转负,日本则已面临通缩困境,而美国去年度(截至4月底为止)的通胀率则还有1.1%。Manhattan Venture Partners首席经济学家Max Wolff在接受CNBC专访时表示,考虑到通胀因素,美国国债的实质利率其实早已转负,只是名目利率还未如此。

目前,负利率国债体量有多大呢?

评级机构惠誉统计,截至5月31日,全球负利率国债总额达到10.4万亿美元,较4月25日统计的9.9万亿美元增加5%,是史上首次。

10. 4万亿美元国债当中有7.3万亿美元属于长期国债,其余3.1万亿美元属于短期国债。

这些负利率国债分别来自14个国家,其中以日本政府发行的总额最高,其次还包括意大利、德国及法国。

惠誉分析师葛罗斯曼(Robert Grossman)表示:“日本及意大利央行发行的大批国债收益率降至负数,是促成5月全球负利率国债总额大涨的主要推手。”

另一项来自摩根大通的统计显示,截至6月10日,摩根大通公债指数中,收益率为负的国债已达到8.3万亿美元,相当于整体指数的31%。该行在发给客户的报告中称,其中日本占到了64%(5.3万亿美元),欧洲占比升至36%(3万亿美元),高于两周前的34%。

为什么这样

第一,2008年以来,全球央行“印钞”12.3万亿美元、降息654次,国债市场供给面异常宽松;第二,欧盟规定令债券市场从不缺乏接盘者;第三,避险情绪升温,令金融机构趋之若鹜。

为什么国债市场会有如此大的需求?

首先,供给环境非常宽松。

面对如此局面,欧洲央行行长德拉吉、日本央行行长黑田东彦、美联储前主席伯南克都有“功劳”。

自2008年雷曼兄弟倒闭以来,全球央行“印钞”12.3万亿美元、降息654次。仅美联储在这一时期内实施的量化宽松规模为3.7万亿美元,这使得美联储的资产负债表规模达到4.5万亿美元。这些政策的结果却是,发达经济体增速至今不超过2%,通胀一直低于目标水平;但是债务问题不但没解决而且迅速膨胀。

“当前历史性的低利率归咎于量化宽松、零利率和负利率政策,所有这些导致了投资者如今正在经历的惊人历史。”美银美林(Bank of America Merrill Lynch)首席投资策略师哈特奈特(Michael Hartnett)说,“当前的借贷成本比古埃及第一王朝时代、拿破仑时代、亚历山大·汉密尔顿时代和1929年大萧条时代都要低。”

其次,欧盟的新规让国债不缺接盘者。

欧元区各国央行近来提高政府国债法规门槛。欧洲巴塞尔协议III规定,欧洲银行在资产负债表上必须持有一定比例的国债,等于是银行会被迫购入这些资产,因此无论收益率跌得多低,国债市场还是有基本买盘。据彭博资料,大量持有负利率债券的投资者包括太平洋投资管理公司 (Pacific Investment Management)、黑石投资管理公司(BlackRock)、德国资产管理公司(Deutsche Asset)等。

再者,金融机构的避险情绪重。

惠誉分析师葛罗斯曼表示:“全球投资人追求投资回报率及优质债券的心态同样左右收益率走向。”

全球经济放缓,陷入通缩危机,当投资者预期衰退持续,大国国债作为避险天堂,将成资金流向的首选。

譬如美、日两国国债即受投资者热捧,贪其雄厚资源以及国际货币地位。欧洲央行扩大购债规模,6月23日英国脱欧公投,均加重了投资人的避险心理。

对银行来说,如果把钱存在央行的利息损失高于持有负收益率国债的利息损失,不如把多余资金都拿去买负收益率国债,至少可以降低利息支出、少亏一点。

风险有多大

第一,国债收益率变成负值,对于须取得报酬弥补入不敷出资金缺口的保险公司与退休基金而言,冲击尤其大;第二,若国债收益率若意外升高1个百分点,仅美国国债市场就可能引爆1万亿美元的损失

面对如此局面,德拉吉不得不“打圆场”,债券市场必须“习惯”超低利率时代的大幅波动。

德国联邦债务总署发言人“帮腔”,债券货源充足,现在还能交易,“总体债务的管理策略着眼于长期,因此绝对收益率水平只是暂时性的,我们追求长期平衡”。

从当前市场环境看,今年国债收益率显著上升的理由不够充分。一些交易员和基金经理认为,当前经济增长乏力,通胀保持在低位,同时全球央行正在大举购买公司债和国债,收益率仍处于明确的下行轨道。

不过,已有分析师提出警告,目前买进国债似已不具避险价值。《华尔街日报》称,一些基金经理表示,一次意外事件就可以引起国债市场踩踏式出逃。

MarketWatch报道,牛津经济研究所 的首席欧洲经济学家詹姆斯·尼克松(James Nixon)于6月10日公布的报告中指出,债券收益率已出现重大修正的风险,并自欧盟开始引爆。

这一看法与“债券天王”葛洛斯(Bill Gross)不谋而合。葛洛斯警告称,导致大量债券收益率降到负值的央行政策最终将引火自焚,“全球债券收益率处于500年历史上最低水平,这是总有一天会爆炸的超新星”。

詹姆斯表示,近来国债走势并未反映出绝大多数的经济增长与通胀数据。在基本面改善下,国债并无法维持当前走势太久。

詹姆斯指出,若国际油价维持当前水平,通膨率最快将于明年第一季就达接近 2% 。同时,德国最新公布的劳动成本数据,也呈现出3年来最快的步调,而法国就业市场也可望出现回温。

负收益率国债倘若未来止跌回升,即使只是小幅攀升,都可能让投资人付出惨重代价。

高盛(Goldman Sachs)最近估计,美国国债收益率若意外升高1个百分点,就可能引爆1万亿美元的损失,比金融海啸期间不动产抵押贷款证券(MBS)产生的损失金额还要严重。

另一个危机是负利率国债导致退休金持续亏损,甚至出现缺口。

惠誉警告,国债收益率变成负值,这种昔日难以想象的情景正对保险公司、银行、退休基金和货币市场基金造成广泛影响。分析师说,对于须取得报酬弥补入不敷出资金缺口的保险公司与退休基金而言,冲击尤其大。

花旗估计,英国和美国企业的退休金缺口达5200亿美元,已开发国家的公共退休基金约短少78万亿美元。债券收益率走低、甚至降到负值,使这些赤字更恶化。

惠誉报告的执笔者之一、曾任美国政府退休金保护机构主管的米拉德写道:“退休金不足额是一枚正在滴答作响的定时炸弹。”他认为,现在亡羊补牢还来得及,只怕当局要等到危机爆发才来处理。

编辑:周佳佳

关键词:10年期国债 负利率 风险

贵阳机场冬日为客机除冰 保证飞行安全

贵阳机场冬日为客机除冰 保证飞行安全 保加利亚古城欢庆“中国年”

保加利亚古城欢庆“中国年” 河北塞罕坝出现日晕景观

河北塞罕坝出现日晕景观 尼尼斯托高票连任芬兰总统

尼尼斯托高票连任芬兰总统 第30届非盟首脑会议在埃塞俄比亚开幕

第30届非盟首脑会议在埃塞俄比亚开幕 保加利亚举办国际面具节

保加利亚举办国际面具节 叙政府代表表示反对由美国等五国提出的和解方案

叙政府代表表示反对由美国等五国提出的和解方案 洪都拉斯首位连任总统宣誓就职

洪都拉斯首位连任总统宣誓就职

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅