首页>国企·民企>财·知道财·知道

2019年中国品牌力指数(C-BPI)研究成果发布

2019年4月15日,中国北京 –品牌评级权威机构Chnbrand今日发布2019年(第九届)中国品牌力指数(C-BPI)品牌排名和分析报告,该品牌评价制度连续数年获得工业和信息化部品牌政策专项资金的扶持。2019年全国消费者调查结果表明:

消费者记住的品牌数量在减少。但这并不代表品牌正在失去影响力。相反,对一部分的遗忘是对另一部分的选择,上榜品牌的品牌力水平整体上升,再购稳定性和品牌关系都在持续增强。这部分被记住的品牌,享有更长久的用户价值。

中产人群和一线城市消费者记得的品牌个数更少,品牌关系更紧密,而广大的下沉市场中仍存在更为开放的品牌空间。

行业特征差异,是企业进行品牌建设必须考虑的部分。赢家通吃的互联网寡头,占据最高品牌力和领先力;高边际交付成本行业,和高竞争烈度行业,虽有相似的品牌力和领先力格局,但品牌思路指向不同的方向;成熟稳定市场内的领导品牌,则需要以品牌价值焕新来维系用户关系和品牌地位。

从品牌与消费者建立链接的三个层级(形成认知、接触体验、构建关系)来看,初创阶段品牌使用洗脑式广告虽然是拉动认知的有效方式,但可能引发负面情绪伤害品牌关系。而成熟品牌应重点关注品牌迭代,SK-II和奥利奥年轻化策略的成功在C-BPI数据端有所体现。

最后,Chnbrand提出,好的产品服务是作为基底的存在,但这并不足够,附加的自我表达价值、社交价值和情感价值,都是产品之上溢出的部分,这正是作为“溢出物”的品牌的效用。

Part 1 趋势:被记住的品牌在减少,你的品牌在复购清单内,还是一次性的?

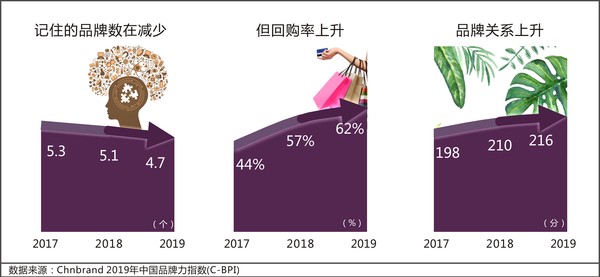

1. 消费者记住的品牌数量在减少。

2019年C-BPI调查显示,消费者在一个品类中,能主动想起的平均品牌数量是4.82个,这个数字在2018年是5.07个,在2017年是5.33个。增加的信息量并没有让更多的品牌到达消费者心智,而是在分散的渠道和碎片化的传播中消散了。

2. 品牌力并非下降,而是聚集。

但记忆品牌数量的减少并不代表品牌正在失去影响力。相反,上榜品牌的整体品牌力水平,从去年的313.6分,升至326.8分。这说明,消费者的心智正在向一部分品牌集中。

碎片化传播环境下,品牌触达用户并让他们记住是件很困难的事,甚至比让他们购买更加困难。互联网平台打造的丰富获客场景,能快速实现从内容到销售的转化,购买决策往往在20秒内即可达成。但是,单次购买,并不能在用户的心智中留下痕迹。营销界普遍认为,记住一个品牌至少需要7次接触。消费者确实在行为端变得不再忠诚,他们不错过各种促销,熟练尝新,但是能记住的,依然只有那几个,或者更少品牌。越来越精明和越来越感性,并不是相悖的事实。

这个结论在再购意愿上,也被证实。数据显示,消费者再次购买自己最熟悉品牌的意愿,逐年增强。如果不能被消费者记住,下次的购买清单中,不会有你的存在。

3. 对一部分的遗忘,恰恰是对另一部分的选择。

人有限的注意力,面对大量的选择时,主动向少数明星品牌集中,或者向与自己相关的品牌集中,是一种必然的趋势,也是认知闭合的表现。对一部分的遗忘,恰恰是对另一部分的选择。被记住的那些品牌,和消费者建立了更亲密的品牌关系。过去三年,上榜品牌的品牌关系得分连续稳定上升。包含偏好、联想和忠诚在内的品牌关系,不仅仅代表了消费者对品牌的理解与认同,也代表了他们对自己未来行为的承诺。

这部分被记住的品牌,享有更长久的用户价值。

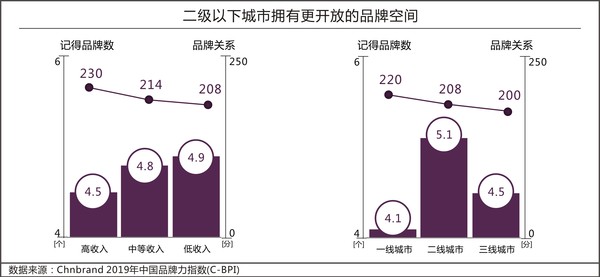

4. 相比一线城市更严苛和紧密的品牌圈,广大的下沉市场中仍存在巨大的品牌空间。

中产人群和一线城市消费者,是中国消费趋势的引领力量,也拥有最高的声量和话语权。一般认为,他们接触并存储着更多的品牌资源。然而,一线城市超载的信息负荷、紧张的时间资源,提高了品牌信息拾取的难度。数据显示,在“记得”的品牌数量方面,他们并无优势。一线城市人群的品牌记忆个数低于二线城市,而随着收入的上升,品牌记忆个数也呈现下降趋势。

虽然记得的更少,但是关系更紧密,中产和一线城市人群更浓缩地体现了2019年中国品牌趋势。他们对品牌更挑剔严苛的选择,以及更成熟和稳定的个人品牌圈划定,让该圈层的品牌表现具有相当的稳定性。

而对于需要上升空间的新品牌来说,二线以下城市,显然是更具潜力的市场。这里的人们拥有更多可支配时间与精力用以吸纳新的信息,品牌认知容量仍在扩充。企业仍可期待通过拉升认知度实现品牌力和销售的拓展。中国消费的多样与复杂,绝非升级或者降级可一言以蔽,多样的市场中蕴藏着巨大的机会。

Part 2 行业:品牌建设,如何通过异业对标获得启发?

一个品牌的C-BPI得分,是其在行业中的相对位置在消费者心智中的投射。所以C-BPI绝对值并不适合进行异业对标。但是,我们可以借助跨行业参照体系,反过来理解行业对品牌建设的约束与要求。

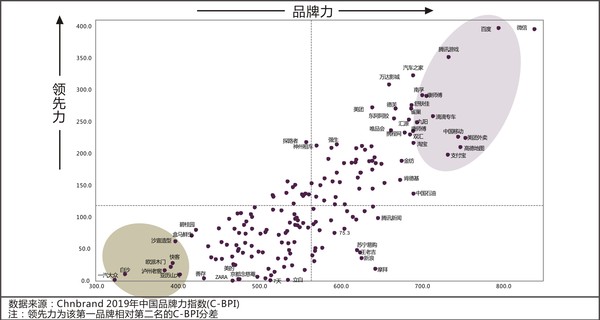

下图聚集176个品类第一品牌,水平向右品牌力绝对值逐渐增高;纵向向上领先第二名的优势逐渐拉大。

1. 赢家通吃的互联网寡头,占据最高品牌力和领先力。

C-BPI得分最高的8个品牌,除了中国移动(通讯服务)之外,全部来自互联网行业,分别是微信(社交类APP)、百度(搜索引擎)、美团外卖(外卖平台)、高德地图(地图类APP)、腾讯游戏(大型网络游戏运营商)、支付宝(第三方支付平台)、滴滴专车(专车服务)。而他们在纵坐标上,也处于高点,意味着其在行业内拥有绝对的品牌领先力。

区别于传统行业的品牌运营,互联网企业更少将自己作为边界清晰、个性鲜明的品牌来打造,而更多作为平台运营以吸纳流量,依靠网络效应,形成赢家通吃的局面。所以,大型互联网企业作为行业内的自然垄断者,拥有超出传统行业水平的品牌力,是可以理解的。然而,在尚未形成一家独大的市场内,先发优势并非不可撼动。过去一年内,几个消费互联网领域的格局,在消费者心智端发生了巨大的变化。例如,外卖平台变局,美团外卖从去年的第四名跃升至第一名,品牌力上升100%,品牌认知和品牌关系升幅分别为154%和58%;相应地,去年的第一品牌饿了么跌至第二,品牌偏好下降48%,再购意愿下降40%。招聘网站中,前程无忧品牌力下滑223分,滑落至第二名;同样下滑的还有中华英才网;智联招聘成为该品类的第一品牌;特别需要提及的,是去年未上榜的58同城招聘,今年跃居第三,从品牌认知、偏好到再购意愿都有显著跃升。

2. 高边际交付成本行业,和高竞争烈度行业,虽有相似的品牌力和领先力,但品牌思路指向不同的方向。

位于图左下角部分的第一品牌,绝对品牌力和相对领先力都偏低,但因行业特点差异,同属该区域的品牌,建设思路完全不同。

一类是高边际交付成本行业,以服务类为主,例如健身会所(亚历山大)、美容美发连锁(沙宣造型)、连锁便利店(快客),品牌力拓展依托于店面数量与范围,行业性质决定了该行业品牌不适合与边际交付成本为零的互联网品牌或全国分销的消费品品牌对标品牌力。全国范围内的品牌投放效率较低,更集聚的品牌投放和良好的品牌关系管理会有良好收效。

另外一类,是参与者众多的高竞争烈度市场,如汽车行业。此类行业的参与者有成熟的品牌力,品牌认知和品牌关系较高,但是竞争激烈。品牌的持续投放未必能助其取得显著的竞争优势,但停止品牌建设,则必然被甩出核心阵营。这是一场无法单方面退出的博弈。与其相类的还有服装相关和护肤品相关品类。

3. 成熟稳定市场内的领导品牌,则需要以品牌价值焕新来维系用户关系和品牌地位。

分布在第四象限的企业,拥有高品牌力和势均力敌的同业者,往往出现在成熟稳定的市场内,例如苏宁易购(电器城)、王老吉(凉茶)、雪花(啤酒)。在此类市场中,领导品牌的认知度已经足够高,高到让人怀疑广告投放的必要性。而事实上,在此阶段的品牌持续投入,不止是在持续发出可信赖信号,维系消费者的熟悉与信任,维持竞争力量对比,也承担着品牌随时代焕新的责任。

Part 3 成长,塑造,还是迭代?重点是识别品牌所处的生命阶段

除了行业特征与竞争格局,对品牌个体建设更具思考意义的,是其自身所处的品牌生命阶段。当企业被众多营销大师给出的相左的品牌建议所困扰时,或许应该意识到,这些建议的区别不在于对错,而在于适用的阶段与服务的目标。阶段和目标,决定了企业以什么样的方式与消费者对话。

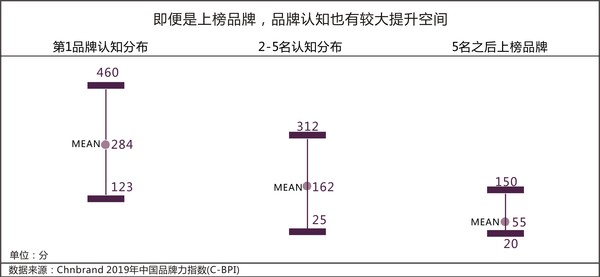

在Chnbrand的品牌体系中,品牌与消费者建立链接的过程,基本可以分为三个步骤,或者说三个层级,形成认知、接触体验、构建关系。通常来说,这三步顺序推进。从数据看,176个行业第一品牌的认知得分均值为284分;而第五名之后的上榜品牌认知均值仅有55分。此区间的品牌,在综合考虑前文提及的行业特征的前提下,或可扩大声量,以在更大范围内与消费者构建心智层面的初级链接。

所以,很多初创型或低认知品牌的工作重点是在消费者心智中构筑认知,植入品牌符号,从早年的脑白金、恒源祥,到近期的BOSS直聘、铂爵旅拍,这就是为什么虽被广泛诟病,洗脑式广告仍占据一席之地的原因。在信息碎片化、到达难度高、品牌信息拾取困难的今日,新品牌,特别是互联网品牌,仍将其视为迅速拉升认知的有效手段。

然而,需要提醒的是,认知、体验、关系三者,任何一个都不能成为品牌建设的唯一目标,也不能独立推进而伤及其他。洗脑式广告在操作层面的失误,一是没有根据品牌的成长调整阶段性目标,将粗暴传播长期化;二是过分单纯追求符号植入,忽视受众观感,引发负面情绪,伤害品牌关系。

而对于已经被大众熟知的成熟品牌来说,不能回避的使命,则是品牌迭代。

即便不考虑新竞争对手的层出不穷,我们也要知道,再成功的品牌,也会随着其主流用户群体的老化而自然衰老,时间冲刷之下,能留在原地的品牌,必然从未停止过奔跑。

案例1:宝洁旗下两个品牌的启发,“妈妈”或者“贵妇”品牌,都不是这个时代想要的

依然占据护发素品类榜首位置的潘婷,恐怕不能感到安心。相较去年,潘婷的C-BPI得分下滑88.6分之多,其中品牌认知下滑58.9分。海飞丝、飘柔也都有不同程度的下降。宝洁当年的成功要诀,正是对大众群体的广泛覆盖,而随着消费者的个性化,这些熟悉的品牌正在显露出颓态,成为“妈妈的品牌”。而同属宝洁旗下的SK-II,以一系列极具话题性的营销动作传递其“改写命运”的价值主张,从“相亲角”广告开始,到“人生不设限”,再到窦靖童代言,SK-II对于新时代女性自我价值的诉求,准确的打动了年轻女性用户群,成功完成贵妇品牌的年轻化转型。2019年C-BPI调查显示,SK-II护肤品偏好人群中90后的比例上升了10个百分点,洗面奶则上升了17个百分点。

案例2:让年轻人谈论一块饼干,还是“扭一扭”怎么行?

另一例成功的品牌迭代,来自奥利奥。奥利奥以高于第二名185分的显著优势稳居饼干品类第一品牌,更值得一提的是他在年轻群体中的品牌力,比饼干类上榜品牌在90后人群中的品牌力平均水平高出44.4分。

作为一个有悠久历史的品牌,奥利奥的形象长期停留在“扭一扭,舔一舔,泡一泡”的产品维度,面向少儿市场,主打亲子场景。如果这个品牌定位保持不变,可能奥利奥的市场下滑仍在持续。事实上,过去几年里,奥利奥开始了一系列新动作,产品方面,用奇葩的口味增加话题度,让饼干成为社交货币;渠道方面,拥抱电商和直播,推出“涂鸦盒”和“音乐盒”等流量产品,并创造了用户交互的空间;目标人群方面,儿童不再作为消费主体,吴磊、王源等新生代流量明星的启用表达出了奥利奥对年轻人群的企图。

Chnbrand总裁都长青表示,品牌年轻化,并不是说所有品牌都需要竭力讨好年轻消费者,而是更多指向品牌自身。时代滚滚向前,如果始终抱守当年带来成功的价值观和表达方式,再辉煌的品牌,也终将老去。卓越品牌所具有的生命力,如同河流,折而不断,历久弥新。

Part 4 品牌属地、位次和一些值得关注的变化

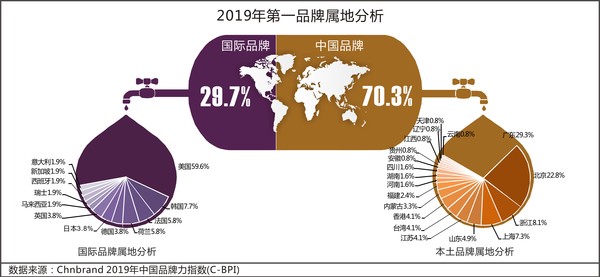

1. 属地

2019年C-BPI的176个品类第一品牌,70%由中国品牌获得,相比去年小幅上涨。中国品牌的市场主导格局依然稳固。

细分属地来看,广东、北京、浙江、上海、山东五个品牌大省囊括了超过70%的中国第一品牌席位。国际品牌中,美国占据第一品牌席位的比例接近60%,其次是韩国,占比为7.7%,法国和荷兰并列第三,占比均为5.8%。

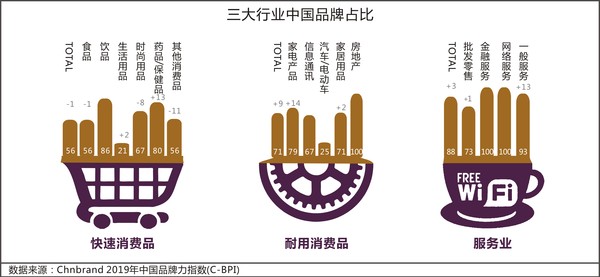

从行业分布来看,中国品牌在服务业的优势持续保持,占据88%的第一品牌席位。

作为中国品牌的传统优势领域,耐消行业71%的品类由中国品牌占据首位。快消行业则一直以来是中国品牌的短板所在。

2. 变化

从榜单的变化情况来看,部分品牌长期保持着良好表现,稳定在第一品牌位置,如格兰仕(微波炉)、蓝月亮(洗手液、洗衣液)、长城(机油/润滑油)、乐扣乐扣(保鲜盒、不锈钢保温杯)、爱玛(电动自行车)、王品牛排(西式连锁餐饮)等。

榜单位次的显著下滑,则提醒企业对品牌的近况引起关注,如贝因美(婴幼儿奶粉)、洽洽(坚果/干果)等。

然而,因品牌力在市场端表现存在滞后性,名次改变是一个延后的信号。C-BPI细节指标中传递的信号则更为及时。例如,消毒液品类,滴露仍是第一品牌,但品牌偏好和再购意愿分别下滑5.4%和5.1%;实木地板中,第一品牌大自然的再购意愿上升7.8%,相较第二名圣象地板下滑9.1%,呈现出优势扩大的趋势。坚果/干果类良品铺子品牌认知大幅提升,拉动名次向上移动至第二名。

品牌力的上升往往从陌生人开始,这是认知的扩散;而品牌力的下滑,则更多先自用户中显露,品牌关系先断裂,特别是再购意愿。

Part 5 观点:品牌是一种“溢出物”

在购买之后被记住、在使用后赢得信任、在交付产品时传递双方认可的价值观,所有这些不能直接变现、甚至不能直接观测到的附加价值,就是品牌的价值。Chnbrand首席研究官姚颖将其描述为,“品牌是一种溢出物。”

互联网时代,很多企业主认为,打磨产品,提升用户体验才是实打实的竞争力。这毫无疑问是对的,毕竟产品上的劣势,品牌确实无法弥补;但只有好的产品,也并不足够。产品的使用,是否可以上升到自我表达?这是作为自媒体的溢出;是否可以作为话题谈资?这是社交价值的溢出;是否可以长期重购?这是在时间成本和情感上的溢出。

而这,也正是去年C-BPI报告中提出的“品牌关系”的意义所在,只有那些愿意提供溢出价值的品牌,才能获得同样溢出的回报。

链接:

C-BPI中国品牌力指数(China Brand Power Index,简称:C-BPI)是由中国领先的品牌评级与品牌顾问机构Chnbrand实施的中国首个品牌价值评价制度,2011年首次推出并连续数年获得了工业和信息化部品牌政策专项资金的扶持。C-BPI是基于中国消费者对使用或拥有过的产品或服务反馈意见的基础上进行的独立无偏见研究,是测定影响消费者购买行为的品牌力指数,是消费者和企业最信赖的品牌价值评价制度。作为一个连续的年度调查项目,C-BPI通过每年发布相关行业的以品牌认知和品牌关系构成的Brand Power研究结果,帮助消费者做出明智的消费选择,助推企业建立品牌管理体系,实现品牌力提升。

2019年C-BPI调查区域覆盖全国65个城市,调查对象为15岁到64岁之间的常住居民,并根据性别、年龄、收入进行随机抽样,总样本数量为2412900个,采用入户面访的调查方式完成,调查覆盖176个细分行业,涉及被评价主流品牌8700余个。

编辑:秦云

关键词:2019年 中国品牌力指数 品牌

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,不构成投资建议。

北京宋庄艺术区新联会赴延安地区培训采风

北京宋庄艺术区新联会赴延安地区培训采风 卡地亚•故宫博物院工艺与修复特展亮相故宫

卡地亚•故宫博物院工艺与修复特展亮相故宫 走进塔吉克斯坦纳乌鲁兹宫

走进塔吉克斯坦纳乌鲁兹宫 也门霍乱病例激增

也门霍乱病例激增 2019亚洲商务航空大会及展览会开幕

2019亚洲商务航空大会及展览会开幕 世界园林巡礼——日本大宫盆栽美术馆

世界园林巡礼——日本大宫盆栽美术馆 巴黎圣母院:浩劫之后

巴黎圣母院:浩劫之后

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅