首页>要闻>天下 天下

新个人所得税法过渡期热点问题解答

对纳税人取得的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,按5000元/月的基本减除费用进行扣除,同时适用新的经营所得税率表:

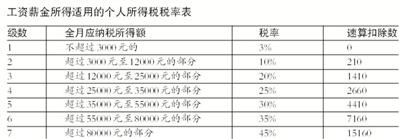

8月31日,全国人大常委会表决通过了关于修改个人所得税法的决定,这是我国个人所得税法自1980年出台以来第七次大修。为让纳税人尽早享受减税红利,2018年10月1日至12月31日(下称“过渡期”),纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

1. 新个人所得税法何时开始实施?

新修订的个人所得税法已由全国人大常委会于2018年8月31日通过,2019年1月1日起实施。2018年10月1日至12月31日,先执行新税法过渡期政策。

2. 过渡期政策的具体内容是什么?

2018年10月1日至12月31日,对纳税人实际取得的工资、薪金所得,按5000元/月的基本减除费用进行扣除,并适用新税率表。

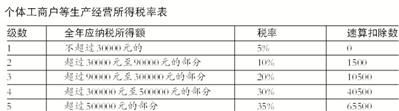

3. 个体工商户等的经营所得如何计税?

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照税法修改后规定的税率和第四季度实际经营月份的权重计算。

编辑:周佳佳

关键词:新个人所得税法 过渡期热点

中国制造助力孟加拉国首条河底隧道项目

中国制造助力孟加拉国首条河底隧道项目 澳大利亚猪肉产业协会官员看好进博会机遇

澳大利亚猪肉产业协会官员看好进博会机遇 联合国官员说叙利亚约1170万人需要人道主义援助

联合国官员说叙利亚约1170万人需要人道主义援助 伊朗外长扎里夫宣布辞职

伊朗外长扎里夫宣布辞职 中国南极中山站迎来建站30周年

中国南极中山站迎来建站30周年 联合国特使赴也门斡旋荷台达撤军事宜

联合国特使赴也门斡旋荷台达撤军事宜 以色列前能源部长因从事间谍活动被判11年监禁

以色列前能源部长因从事间谍活动被判11年监禁 故宫博物院建院94年来首开夜场举办“灯会”

故宫博物院建院94年来首开夜场举办“灯会”

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅