首页>要闻 要闻

“删除”战略新兴板:中概股“跳水” “回归路”更清晰

中伦律师事务所的法律专家告诉记者,从法律程序上看,对于有意回归A股市场的中概股公司而言,回归要经过三个步骤,私有化退市,拆除VIE结构,重新在A股挂牌。其中后两个流程的不确定性要高于私有化的第一步。

中国投资银行中金公司方面对《环球时报》表示,从大方向上把握,回归的实现路径无非三种。第一,直接上市主板、创业板;第二,直接上市新三板,第三,主板借壳。三种方式,各有优劣。考虑到直接上市所需排队等待的时间、以及对于上市公司在盈利、直接控制人、以及持续经营时间等方面的严格要求,直接主板和创业板上市对于一些中概股公司都不是特别现实。

事实上,记者了解到,中国“删除”战略新兴板并没有挫败所有中概股回归决心。大部分基础不错的打算回归的中国企业都已经完成私有化,有的已经在A股重新挂牌上市。对于一些市值规模较小、流动性很差、在美股市场上长期无法收到足够重视,他们仍然愿意回归。对于一些投机性强,仅靠风投砸钱、打鸡血,达到上市最低财务数字的没有突出核心竞争力的中概股而言,回归的难度大、成本高,但比起在美股市场上的处境,回归A股仍然是“梦想”。

中信证券投行部的人士对《环球时报》表示,新三板已经满足企业融资的需要,政府有关部门也在落实分层转板的具体政策和措施。从主板、创新板到新三板,中国的资本市场是有足够容量支持优秀的企业发展的,其中,也包括有意回归的企业。

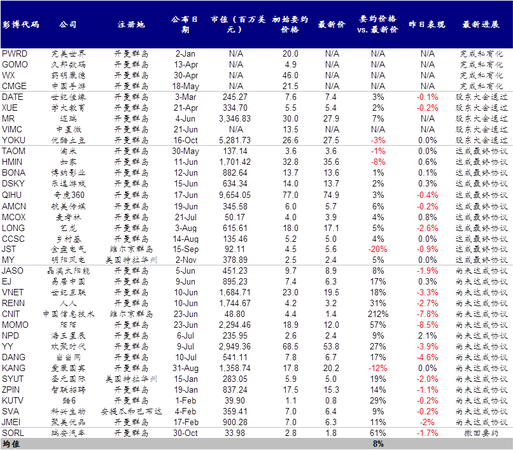

中金公司方面16日对《环球时报》透露说,截至“删除”战略新兴板新闻出来之前,38家中概股流露了私有化计划。其中,中概股完成私有化的有4家、已经通过股东大会投票的有5家、11家达成最终的私有化协议,17家尚未达成协议,另有1家撤回了私有化要约。此外,即使经历了A股和美股市场去年下半年月和今年年初两轮大幅下跌,但真正下调要约价格的公司却少之又少,仅易居和迈瑞两家下调了要约价格,而世纪佳缘则两度上调了私有化要约价格。如果私有化方如果不拿出足够的“诚意”,不仅会遭到小股东的反对、也可能会引发第三方的介入,陷入爱康国宾和当当网的复杂情形。

中国社科院世界政治与经济研究所产业经济研究员万军对《环球时报》表示,中国股民和中国政府现在对美国的纳斯达克市场已经很熟悉与了解。优质的企业还是要练好“内功”,在企业真实的市场竞争能力上下功夫,把企业的盈利能力,可持续创新能力以及全球化能力做扎实,做强。上市只是一种融资的手段,不是企业经营的终结。把企业做好,做优,资本市场的机构投资者不会永远“闭上眼睛的”。(完)

来源:中金公司股票策略研究部,彭博社数据终端

编辑:薛晓钰

关键词:中概股 十三五 新三板

巴克图口岸:军警兵民筑起“红色国门”

巴克图口岸:军警兵民筑起“红色国门” 宇宙中的幽灵星云 既美妙又让人发怵

宇宙中的幽灵星云 既美妙又让人发怵 欧洲央行继续实施宽松货币政策

欧洲央行继续实施宽松货币政策 北约举行冷战结束以来最大规模军演

北约举行冷战结束以来最大规模军演 米兰举行“毕加索·变形记”展

米兰举行“毕加索·变形记”展 惊世大奖15.4亿美元!美国最富中奖者诞生

惊世大奖15.4亿美元!美国最富中奖者诞生 湖北发现2.47亿年前湖北鳄类和鱼龙类化石

湖北发现2.47亿年前湖北鳄类和鱼龙类化石 中国艺术家韩美林获颁“韩国文化勋章”

中国艺术家韩美林获颁“韩国文化勋章”

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅